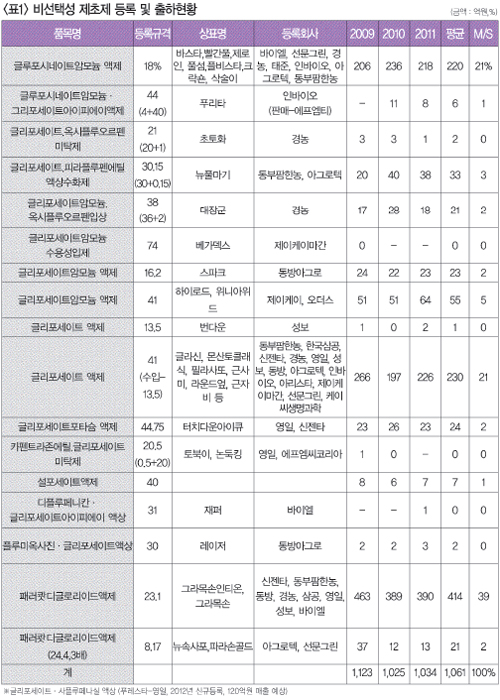

| 비선택성(식물전멸) 제초제 시장이 전환점을 맞고 있다. 40여 년 동안 국내 제초제 시장을 평정해왔던 ‘그라목손(패러쾃디클로라이드)’이 위해성 논란에 휘말려 지난해 12월 등록취소 된데 이어 지난달 22일에는 그 대체품목인 ‘리노베’마저 결국 등록이 반려되면서 벌써부터 400여억 원의 그라목손 시장 쟁탈전이 가열되고 있다. 국내 작물보호제 시장 1조2000여억 원 가운데 전멸제초제 시장은 2011년 기준 1034억 원 규모로 약 8.3%를 차지하고 있다. 이중 그라목손으로 대별되는 패러쾃디클로라이드 액제는 전멸제초제 전체시장의 39%를 점유하는 403억 원 규모에 달했으며, 국내에 등록된 농업용 농약 1467개 품목 중에서도 매출액 기준 부동의 1위 자리를 유지해왔다. ‘농약연보’ 및 업계 관계자에 따르면 지난 2009~2011년 평균 전멸제초제 시장은 1061억원 규모로, 이중 패러쾃 성분이 435억의 매출규모를 보였다. 연도별로는 2009년 전멸제초제 시장 1123억 원 중 패러쾃 매출규모는 500억 원이었으며, 2010년에는 1025억 원 중 401억 원, 2011년에는 1034억 원 중 403억 원의 매출을 올렸다.<표1> |

전멸제초제를 가장 많이 사용하는 과수원의 초생재배 면적이 증가하면서 제초제 사용량이 갈수록 감소하고 있는데다 도로변이나 도시근처 등의 제초작업을 공공근로 인력으로 대체하는 등 소비시장은 계속 위축되고 있는 실정이다. 여기에 멀칭재배 증가에 따른 헛골 살포횟수 감소 및 친환경재배 권장으로 인한 논두렁 잡초방제횟수 감소 등도 식물전멸제초제 시장축소의 변수로 더해지고 있다. |

현재 국내에 등록되어 있는 식물전멸제초제는 패러쾃 성분을 제외하면 13종 정도가 생산․유통되고 있다.<표1> 이에 따라 농약제조회사들은 각사가 보유하고 있는 제품군을 앞세워 치열한 시장쟁탈전에 나설 것으로 예상되고 있다. 먼저 패러쾃 성분과 더불어 국내 식물전멸제초제 시장을 삼등분 해온 글리포세이트 액제(226억 원)와 글루포시네이트암모늄 액제(218억 원)가 그라목손인티온 시장을 대체할 것으로 보인다. 글리포세이트 액제 성분의 제초제는 동부팜한농의 ‘근사미’, 경농의 ‘라운드엎’, 한국삼공의 ‘풀마타’, 동방아그로의 ‘지심왕’ 등을 시작으로 바이엘크롭사이언스를 제외한 거의 모든 제조회사들이 제품을 보유하고 있다. 또 글루포시네이트암모늄 액제 성분의 제초제는 바이엘의 ‘바스타’와 경농의 ‘제로인’이 대표적이며 선문그린사이언스가 제너릭 원제를 이용한 ‘빨간풀’을 등록․생산하고 있다.<표2> |

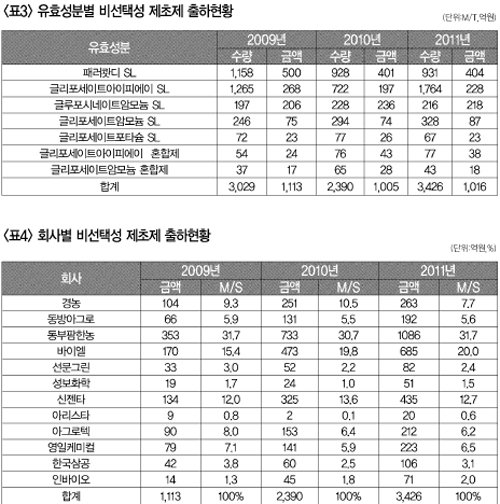

특히 글리포세이트 액제는 바이엘과 신젠타를 제외한 전체회사가 공격적인 영업을 전개할 것으로 점쳐지고 있다. 우선 아리글라신 및 제너릭 취급 제조회사들의 시장점유 확대가 점쳐지고 있으며, 이로 인한 제조사의 수익증대는 어려울 것으로 예상된다. 또한 글루포시네이트암모늄을 신규로 확보한 동부팜한농을 비롯해 제너릭 원제를 앞세운 동부아그로텍 아진케미컬, 한얼사이언스 등의 매출증대가 두드러질 것으로 보인다. 그러나 이들 간 과열경쟁이 불가피해 손익구조는 오히려 악화될 것이라는 전망도 나오고 있다. 식물전멸제초제의 유효성분별 판매현황을 보면, 지난해 △패러쾃디클로라이드가 404억 원의 매출규모를 보인데 이어 △글리포세이트아이피에이 액제 228억 원 △그루포시네이트암모늄 액제 218억 원 △글리포세이트암모늄 액제 87억 원 △글리포세이트포타슘 액제 23억 원 △글리포세이트아이피에이 혼합제 38억원 △글리포세이트암모늄 혼합제 18억원 등 총 1016억 원의 매출 규모를 보였다.<표3> |

이처럼 국내 식물전멸제초제 시장은 패러쾃 액제가 주도하는 가운데 글루포시네이트 액제의 매출이 지속적인 성장 추세에 있는 반면 글리포세이트 액제의 매출규모는 매년 비슷한 수준을 유지하고 있다. 또한 글리포세이트포타슘의 판매량이 크게 증가하는가 하면 글리포세이트암모늄도 꾸준한 매출액을 유지하고 있다. 회사별로는 지난해 △동부팜한농이 전체시장의 31.7%를 점유했으며 △바이엘이 20.0% △신젠타가 12.7%를 차지한데 이어 △경농 7.7% △동방아그로 5.6% △영일케미컬 6.5% △성보화학 1.5% △제이케이 5.0% △기타 17.0% 등으로 집계됐다.<표4> 특히 바이엘 ‘바스타’의 경우 최근 5년간 판매량이 지속적으로 증가추세를 보이고 있으며 영일케미컬의 아리글리신, 동부아그로텍의 풀마기골드를 비롯 제너릭 판매회사들의 시장점유율이 매년 5% 이상 성장세를 보이고 있다. |

또한 글루포시네이암모늄 액제의 경우는 2011년 기준 전체매출액 218억 원 중 △바이엘이 81.7%의 시장점유율을 보이는 가운데 △ 농협계통 9.0% △제너릭 제품 4.4% △혼합제 4.4% 순으로 나타났다.<표6> 그러나 바이엘 위주의 이 같은 시장점유율은 2012년 이후 제너릭 원제시장 점유율이 35% 이상으로 늘어나면서 유통질서 문란이 우려되고 있다. 여기에 바이엘이 올해부터 바스타를 동부팜한농과 공동으로 판매하면서 시판 및 농협계통 간 출혈경쟁이 야기될 경우 가격문란 및 제조사의 손익악화를 초래할 가능성을 배제할 수 없을 것이라는 전망이 나오고 있다. 신규물질 및 유사혼합제 개발 경쟁 가속 그런가하면 패러쾃의 최대 장점인 ‘속효성’에 초점을 맞춰 신규물질 및 유사 혼합제의 개발이 진행될 것으로 전망되고 있다. 영일케미컬의 경우 올 3월 글리포세이트와 사플루페나실 혼합제인 ‘푸레스타’를 출시해 연말기준 80억 원의 매출규모를 기대하고 있으며, 경농․동부팜한농․한국삼공에서 오는 2014~2015년 등록을 목표로 1년차 시험을 진행 중인 ‘AH-1(메이지세이카)’ 품목은 출시 당해 연도 매출목표를 ‘바스타’ 수준인 250여억 원 정도로 잡고 있다. |

또 올해의 경우 기존 유통제고 소진에 따른 전체 출하량은 감소할 수 있으나 출하금액은 유지될 것으로 전망되며, 2015년경에는 속효성을 강조한 신규제품 출시와 더불어 접촉형 제초제인 글루포시네이트 단제 및 글리포세이트아이피에이 관련제품(단제, 혼합제)의 출하량이 크게 증가할 것으로 예상하고 있다. ‘과연 패러쾃 만한 제초제는 있는가’ 그러나 많은 농약관계자들은 ‘과연 기존 약제로 패러쾃을 대체할 수 있을 것인가’에 대해 ‘불편한 진실’을 토로하고 있다. 우선 접촉형 제초제인 패러쾃은 기상조건에 크게 영향을 받지 않으면서도 우리 농업특성에 맞는 속효성을 강점으로 효과적인 잡초방제를 할 수 있는데다 특히 감자나 보리밭 등의 잡초방제를 위해서는 반드시 필요한 약제임에도 비농업적인 시각으로 위해성을 문제 삼아 등록을 취소한데 대해 많은 아쉬움을 갖고 있다. 아울러 40여 년 동안 그라목손의 편리성에 길들여진 국내 농업인들은 상대적으로 여타 대체약제에 대한 선호도가 그리 높지 않아 당분간 혼란과 원성이 이어질 것으로 농약관계자들은 전망했다. |